Bezoekers vandaag : 82

Bezoekers vandaag : 82 Gisteren : 591

Gisteren : 591

Iedereen die wel eens een verzekering heeft aangevraagd kent het: aan het einde van het aanvraagformulier worden er nog wat slotvragen gesteld. Deze zogenaamde ‘slotverklaring’ moet altijd naar waarheid worden ingevuld. Dat is zelfs wettelijk vastgelegd.

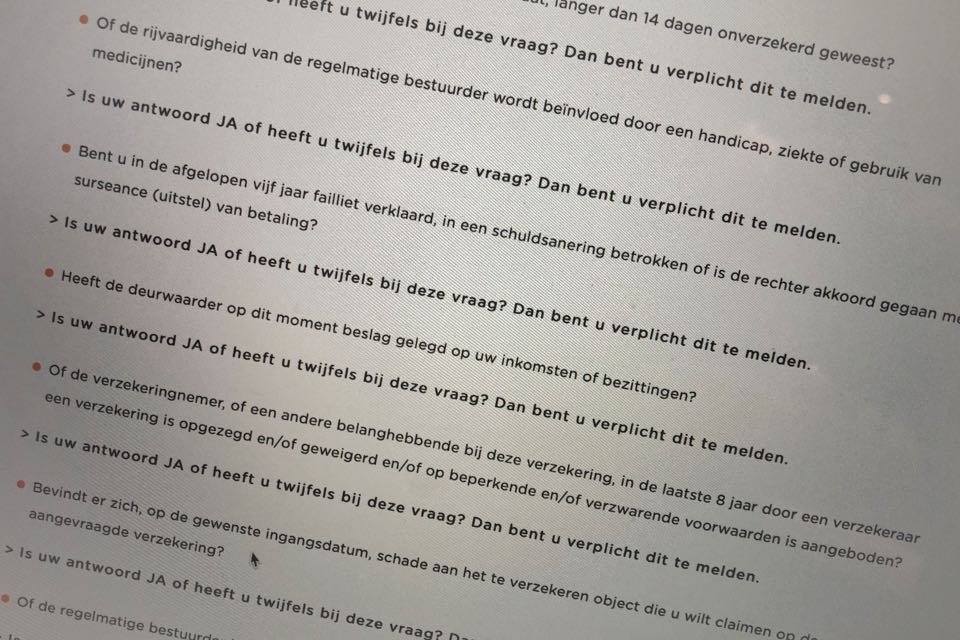

Een (aspirant) verzekeringnemer is verplicht om, vóór het sluiten van de verzekeringsovereenkomst, alle relevante feiten aan de verzekeraar mede te delen. Denk in het geval van een autopolis aan eerdere schades, een eerdere afwijzing, of een weigering van dekking. Ook een strafrechtelijk verleden of intrekking van het rijbewijs moet worden vermeld. Meestal wordt dit gevraagd over de laatste acht jaar. De vragen gelden ook voor bijvoorbeeld partners of kinderen die in de auto gaan rijden. De verzekeringnemer hoeft overigens alleen de gestelde vragen te beantwoorden. Open vragen als “Heeft u nog iets mede te delen dat voor verzekeraar van belang kan zijn”, worden niet meer gesteld.

Tijdens de looptijd van de overeenkomst heeft u te maken met een polis en polisvoorwaarden. Daarin staat bijna altijd dat verzekeringnemer ook tijdens de looptijd bepaalde zaken moet melden. Bijvoorbeeld als de auto van eigenaar wisselt of als die van privé naar zakelijk gaat (of andersom). Dit wordt vaak vergeten. Ook als een auto langdurig in het buitenland wordt gebruikt of gestald moet dit worden gemeld.

Verkeerde informatie wordt door een verzekeraar meestal al vooraf ontdekt. Elke aanvraag wordt namelijk getoetst aan de gegevens in een centrale databank. Brokkenpiloten, fraudeurs en bijvoorbeeld wanbetalers komen op een zwarte lijst die verzekeraars bijhouden. Soms kan er na overleg of het verstrekken van aanvullende informatie alsnog een verzekering worden afgesloten, of er wordt een andere verzekeraar gezocht. Vergeet in dit laatste geval niet aan de nieuwe verzekeraar te melden dat u elders bent afgewezen. Dit gebeurt nog wel eens als een auto te sportief of te duur is voor verzekeraar A maar niet voor verzekeraar B.

Het niet voldoen aan de mededelingsplicht zal doorgaans zonder opzet zijn gebeurd. De verzekeraar dient zich dan binnen twee maanden bij de verzekeringnemer te melden. De boodschap zal dan zijn dat hij bij een juiste voorstelling van zaken niet dezelfde premie en/of voor- waarden zou hebben gehanteerd. En dat er dus aanpassingen nodig zijn. Daar mag de verzekeringnemer dan weer maximaal twee maanden over nadenken. Gaat hij of zij niet akkoord, dan wordt de verzekering beëindigd. Het kan ook zijn dat de verzekeraar de verzekering in het geheel niet zou hebben geaccepteerd. In dat geval komt de verzekering meteen te vervallen.

En wat als de onjuiste opgave pas bij schade aan het licht komt? Er zijn dan vier mogelijkheden. Hebben de onjuiste feiten niets met de schade te maken, dan keert de verzekeraar gewoon uit. Maar als deze kan aantonen dat hij bij een juiste nakoming van de mededelingsplicht geen ver- zekering zou hebben gesloten, is hij geen uitkering verschuldigd. En als de verzekeraar bij een juiste nakoming van de mededelingsplicht een hogere premie of een lager verzekerd bedrag zou hebben bedongen, dan wordt de uitkering naar evenredigheid verminderd. Stel dat de premie dubbel zo hoog zou zijn geweest, dan wordt de uitkering verminderd met de helft. En mogelijkheid 4? Die geldt als de verzekeraar bij een juiste nakoming van de mededelingsplicht andere voorwaarden zou hebben gesteld. In dat geval dient de schade te worden beoordeeld alsof deze andere voorwaarden van toepassing zouden zijn geweest.

Maar wat dan als de verzekeringnemer de verzekeraar opzettelijk heeft misleid? Wel, in dat geval is er sprake van fraude en zal de verzekering meteen en zonder uitkering worden opgezegd. Lees de slotvragen dus altijd goed door en vul ze vooral juist in. En vergeet niet om relevante wijzigingen tijdens de looptijd altijd meteen door te geven.

Kees de Regt

Manager Verzekeringen

Wist u dat u uw old- of youngtimer bij KNAC kunt verzekeren? Bekijk hier de pagina over Youngtimer verzekeringen en hier de pagina over Oldtimer verzekeringen.